Bundesweite Beratung über Zoom oder Skype. Vereinbaren Sie einen Termin.

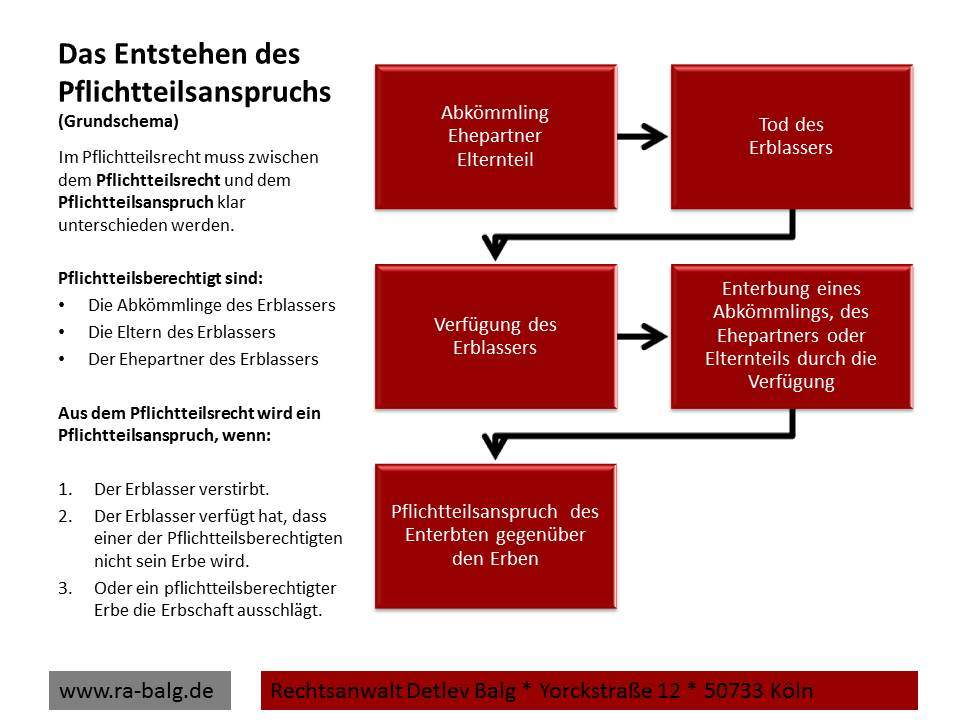

Pflichtteilsergänzungsanspruch gem. § 2325 BGB

Der Gesetzgeber räumt dem Erblasser nur in wenigen Ausnahmefällen die Möglichkeit ein, durch eine einseitige Verfügung den Pflichtteilsanspruch eines Erben auszuschließen. Es liegt daher aus Sicht des Erblassers nahe, bereits zu Lebzeiten so über seinen Nachlass zu verfügen, dass der Pflichtteilsanspruch wirtschaftlich wertlos wird.

Insbesondere durch Schenkungen kann der Erblasser sein Vermögen bereits zu Lebzeiten anderen Personen zukommen lassen, so dass die verschenkten Vermögenswerte im Erbfall nicht mehr Teil des Nachlasses sind. Zur Sicherung des Pflichtteilsanspruches wirkt der Gesetzgeber dem mit den Regelungen der §§ 2325 ff BGB, d.h. dem so genannten Pflichtteilsergänzungsanspruch entgegen.

Inhaltsverzeichnis:

- Pflichtteilsergänzungsanspruch gem. § 2325 BGB

- Inhalt des Pflichtteilsergänzungsanspruches

- Pflichtteilsergänzungsanspruch: Die anspruchsberechtigten Personen

- Pflichtteilergänzungsanspruch: Auskunftsanspruch

- Zeitpunkt der Schenkung

- Verjährung des Pflichtteilsergänzungsanspruches

- Schenkung im Sinne des § 2325 BGB

- Pflichtteilsergänzungsanspruch: Anstands- und Pflichtschenkungen

- Die 10 Jahresfrist des § 2325 Abs. 3 BGB

- Pflichtteilsergänzungsanspruch: Der Beginn der 10-Jahresfrist

- Das Niederstwertprinzip des Pflichtteilsergänzungsrechtes

- Sonderfälle des Pflichtteilsergänzungsanspruches

Inhalt des Pflichtteilsergänzungsanspruches

Der Pflichtteilsergänzungsanspruch richtet sich gegen die Erben und Dritte, die durch lebzeitige Schenkungen des Erblassers Zuwendungen erhalten haben. Durch den Pflichtteilsergänzungsanspruch soll der Pflichtteilsberechtigte so gestellt werden, wie er stünde, wenn der Erblasser den Wert des Nachlasses zu Lebzeiten nicht durch Schenkungen reduziert hätte. Zur Ermittlung des Pflichtteilsergänzungsanspruchs wird somit dem Wert des Nachlasses der Wert der lebzeitigen Schenkungen des Erblassers hinzugerechnet. Auf der Grundlage des so ermittelten fiktiven Nachlasswertes wird im Weiteren die Höhe des Pflichtteilsanspruchs berechnet. Auf diesem Wege wird der Wert der lebzeitigen Schenkungen bei der Berechnung der Höhe des Pflichtteilsanspruches berücksichtigt. Durch dieses Vorgehen sichert der Gesetzgeber den Pflichtteilsanspruch gegen Manipulationen durch lebzeitige Verfügungen des Erblassers ab.

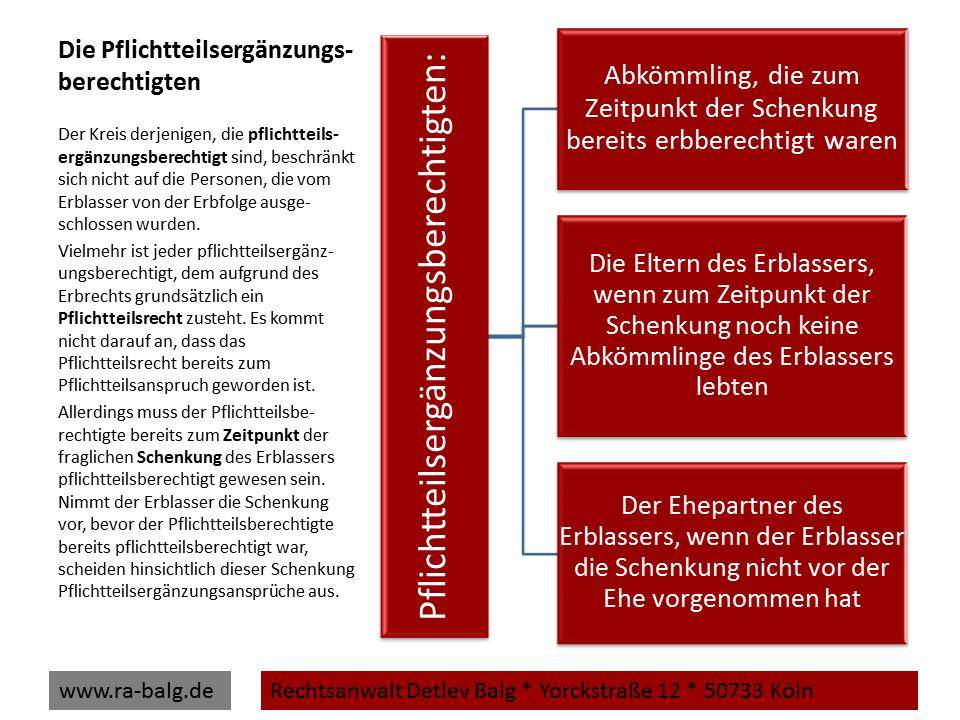

Pflichtteilsergänzungsanspruch: Die anspruchsberechtigten Personen

Der Begriff Pflichtteilsergänzungsanspruch legt nahe, dass nur Personen aus diesem Anspruch Forderungen ableiten können, denen ein Pflichtteilsanspruch zusteht, das heißt die vom Erblasser von der gesetzlichen Erbfolge ausgeschlossen wurden.

Eine solche Beschränkung des Kreises der Anspruchsberechtigten würde aber den vom Gesetzgeber verfolgten Schutzzweck des Pflichtteilsergänzungsanspruchs nicht gerecht. Wäre der Pflichtteilsergänzungsanspruch auf die Personen beschränkt, die vom Erblasser von der Erbfolge ausgeschlossen wurden, so könnte der Erblasser den Pflichtteilsanspruch unterlaufen, indem er die Person, der er sein Vermögen nicht zukommen lassen will, zum Erben einsetzt und gleichzeitig durch lebzeitige Verfügung sein Vermögen Dritten zuwendet.

In diesem Fall wäre der Betroffenen zwar Alleinerbe des Erblassers, wirtschaftlich betrachtet aber faktisch vollkommen enterbt. Aus diesem Grunde steht der Pflichtteilsergänzungsanspruch auch den Personen zu, die Erben des Erblassers sind, wenn sie gleichzeitig zum Kreis der pflichtteilsberechtigten Personen gehören.

Damit steht jeder Person, die als gesetzlicher Erbe grundsätzlich pflichtteilsberechtigte ist, ein Pflichtteilsergänzungsanspruch zu, unabhängig davon, ob diese Person Erbe des Erblassers geworden ist oder nicht. Nur auf diesem Wege lässt sich durch den Pflichtteilergänzungsanspruch das Pflichtteilsrecht effektiv schützen. Im Umkehrschluss beschränkt sich der Kreis der Pflichtteilsergänzungsberechtigten auf die Personen, denen als gesetzliche Erben grundsätzlich ein Pflichtteilsrecht zusteht. Damit ist der Kreis der Pflichtteilsergänzungsberechtigten grundsätzlich auf folgende Personen beschränkt:

- Abkömmlinge des Erblassers

- Ehegatte des Erblassers

- Eltern des Erblassers

Pflichtteilergänzungsanspruch: Auskunftsanspruch

Damit der Pflichtteilsergänzungsberechtigte seinen Ergänzungsanspruch auch tatsaächlich durchsetzen kann, steht ihm der gleiche Auskunftsanspruch wie dem Pflichtteilsberechtigten zu.

Zeitpunkt der Schenkung

Der Pflichtteilsergänzungsanspruch setzt aber voraus, dass das Pflichtteilsrecht zum Zeitpunkt der Schenkung bereits bestand. Nimmt der Erblasser vor der Eheschließung eine Schenkung vor, so ist der spätere Ehegatte des Erblassers zum Zeitpunkt der Schenkung noch nicht pflichtteilsberechtigt, da das Pflichtteilsrecht des Ehegatten erst durch die Eheschließung entsteht. In einem solchen Fall sind somit die Schenkungen des Erblassers vor Abschluss der Ehe bei der Berechnung des Pflichtteilsanspruches der Ehefrau nicht zu berücksichtigen. Nur wer zum Zeitpunkt der Schenkung bereits Pflichtteilsberechtigter war, kann aus dem Pflichtteilsergänzungsanspruch im Erbfall Rechte ableiten.

Verjährung des Pflichtteilsergänzungsanspruches

Der Pflichtteilsergänzungsanspruch verjährt gemäß § 2332 BGB innerhalb von drei Jahren. Die Verjährung beginnt zu laufen, sowie der Berechtigte von seinem Pflichtteilsergänzungsanspruch Kenntnis erlangt. Derjenige, der auf seinen Pflichteil verzichtet hat, bzw. dem der Erblasser seinen Pflichtteil wirksam entzogen hat, kann auch keine Pflichtteilsergänzungsansprüche geltend machen.

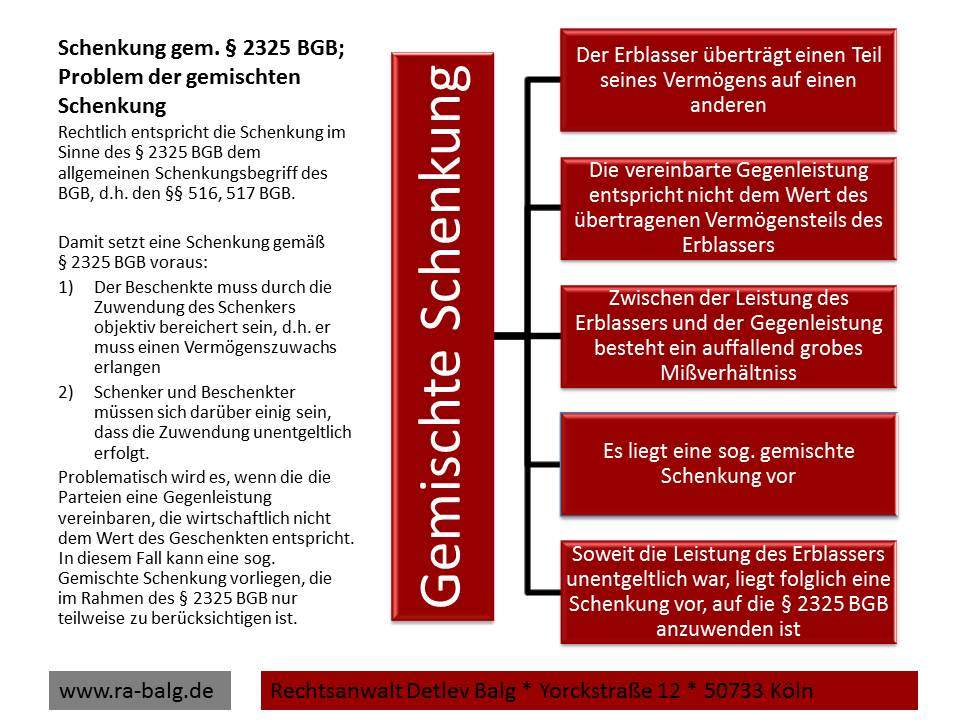

Schenkung im Sinne des § 2325 BGB

Der Pflichtteilsergänzungsanspruch setzt eine Schenkung des Erblassers voraus. Fraglich ist daher, was unter Schenkung im Sinne des § 2325 BGB zu verstehen ist.

Der Begriff der Schenkung ist in den §§ 516, 517 BGB geregelt. Eine Schenkung im Sinne des § 2325 BGB entspricht inhaltlich dem allgemeinen Schenkungsbegriff des BGB. Daher liegt eine Schenkung des Erblassers vor, wenn dieser einem anderen einen Vermögenswert zuwendet und sich der Erblasser und der Beschenkte darüber einig sind, dass die Vermögenszuwendung unentgeltlich, d.h. ohne Gegenleistung des Beschenkten erfolgt.

Gehen der Erblasser und der Empfänger des Vermögensvorteils aber davon aus, dass der Empfänger eine Gegenleistung erbringt, schließt diese Annahme der beteiligten Personen eine Schenkung aus. Diese subjektive Komponente des Schenkungsbegriffes ist Ausdruck der allgemeinen Vertragsfreiheit. Auf diesem Wege könnte letztlich der Pflichtteilsanspruch doch unterlaufen werden. Aus diesem Grunde geht die Rechtsprechung davon aus, dass zumindest teilweise eine Schenkung vorliegt, wenn zwischen dem Wert der Schenkung und der Gegenleistung ein grobes Missverhältnis besteht.

Besteht zwischen dem Wert der Schenkung und der Gegenleistung ein grobes Missverhältnis, liegt eine sog. gemischte Schenkung vor. Bei einer gemischten Schenkung wird ein Teil der Zuwendung als entgeltlich und der andere Teil als Schenkung behandelt. Auf den Teil, der als Schenkung behandelt wird, erstreckt sich der Pflichtteilsergänzungsanspruch.

Pflichtteilsergänzungsanspruch: Anstands- und Pflichtschenkungen

Von § 2325 BGB sind aber nicht alle Schenkungen des Erblassers betroffen. Zuwendungen die aus den üblichen Gründen wie Geburtstag, Weihnachten, Hochzeiten usw. im gewöhnlichen wirtschaftlichen Rahmen gemacht werden, unterliegen nicht dem Pflichtteilsergänzungsanspruch. Gleiches gilt für Schenkungen die Aufgrund sittlicher Verpflichtung gemacht werden.

Die 10 Jahresfrist des § 2325 Abs. 3 BGB

§ 2325 Abs. 3 BGB wurde vom Gesetzgeber mit Wirkung ab dem 01.01.2010 neu gestaltet. Im Weiteren wird ausschließlich die aktuelle Rechtslage dargestellt. Mit der Neuregelung des § 2325 Abs. 3 BGB führt der Gesetzgeber das sogenannte Abschmelzungsmodel ein. Eine Schenkung wird vollständig beim Pflichtteilsergänzungsanspruch nur noch dann berücksichtigt, wenn der Erbfall innerhalb eines Jahres nach der Schenkung eingetreten ist. Für jedes weitere Jahr reduziert sich der zu berücksichtigende Teil um 10% des Wertes der Schenkung. Tritt der Erbfall im zweiten Jahr nach der Schenkung ein, ist die Schenkung somit nur noch mit 90% ihres Wertes zu berücksichtigen. Mit dem Ablauf des 10 Jahres nach der Schenkung findet die Schenkung somit keinerlei Berücksichtigung mehr bei der Berechnung des Pflichtteilsergänzungsanspruches.

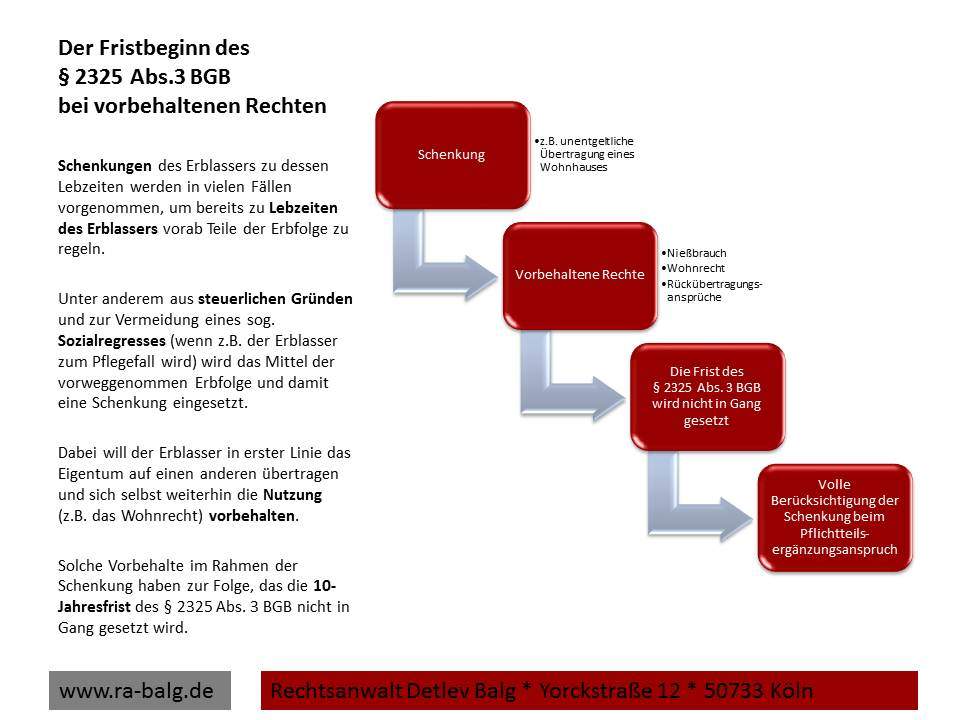

Pflichtteilsergänzungsanspruch: Der Beginn der 10-Jahresfrist

Die Frist des § 2325 Abs. 3 BGB beginnt in dem Augenblick an zu laufen, indem der Erblasser die Schenkung tatsächlich vornimmt, d.h. den Vermögenswert auf den Beschenkten überträgt. In vielen Fällen einer Schenkung durch den Erblasser möchte der Erblasser die faktischen witschaftlichen Verhältnisse aber nicht ändern. Die Vermögensposition soll vielmehr lediglich formal übertragen werden, ohne dass sich die tatsächlichen Verhältnisse entsprechend verändern. Um dies zu erreichen erfolgt die Übertragung des verschenkten Vermögenswertes unter dem Vorbehalt entsprechender Rechte zu Gunsten des Erblassers. Bei diesen Rechten handelt es im Regelfall um:

- Nießbrauchsrechte

- Wohnrechte

- Rückübertragungsrechte

Die Rechtsprechung geht davon aus, dass eine solche Schenkung unter dem Vorbehalt entsprechender Rechte die Frist des § 2325 Abs. 3 BGB nicht auslöst, da das Eigentum nicht vollständig auf den Erwerber übergeht. Die vorbehaltenen Rechte entfallen erst im Erbfall, so dass die Schenkung erst mit dem Erbfall selbst vollständig vorgenommen wird. Die Einräumung entsprechender vorbehaltener Rechte des Erblassers im Rahmen der Schenkung hat somit zur Folge, dass die 10-Jahresfrist nicht zu laufen beginnt. Folglich ist die Schenkung in einem solchen Fall vollständig bei der Berechnung des Pflichtteilsergänzungsanspruches zu berücksichtigen. Jedoch ist zu beachten, dass der Wert der vorbehaltenen Recht vom Wert des übertragenen Vermögensgegenstandes abzuziehen ist. Insofern reduziert das vorbehaltene Recht die Höhe des Pflichtteilsergänzungsanspruches.

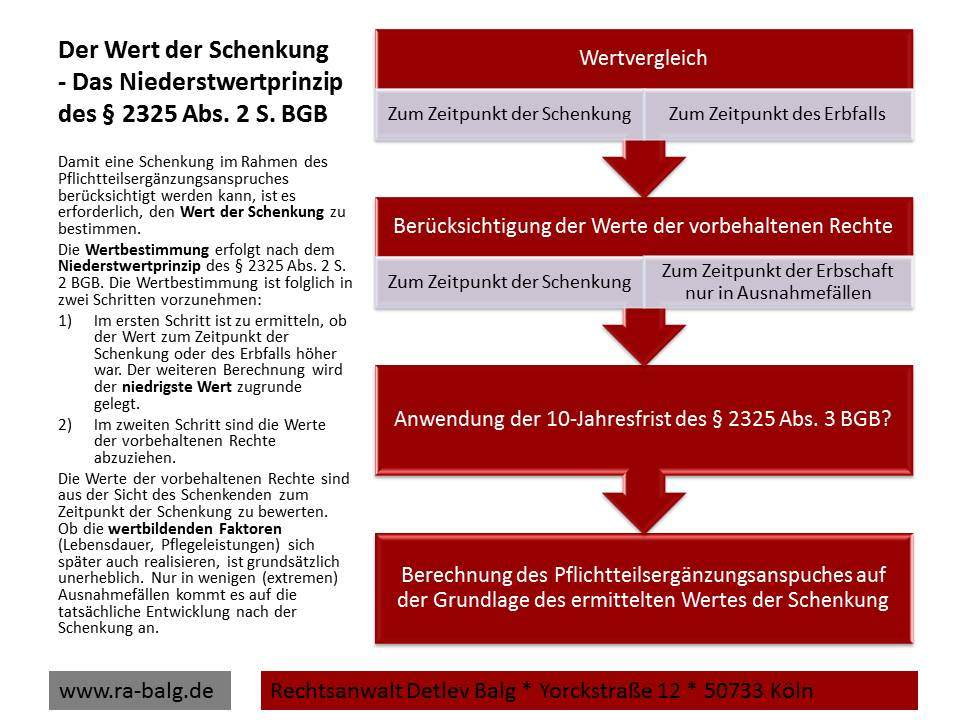

Das Niederstwertprinzip des Pflichtteilsergänzungsrechtes

Zwischen dem Vollzug der Schenkung und dem Erbfall kann ein erheblicher zeitlicher Abstand bestehen. Hinsichtlich der Berechnung des Pflichtteilsergänzungsanspruchs stellt sich daher die Frage, auf welchen Zeitpunkt bei der Berechnung des Wertes der verschenkten Sache abzustellen ist.

Ist der Berechnung des Pflichtteilsergänzungsanspruchs der Wert zum Zeitpunkt des Vollzuges der Schenkung oder der Wert zum Zeitpunkt des Erbfalls zugrundezulegen? Der Gesetzgeber beantwortet diese Frage indem er zwischen Vermögenswerten unterscheidet, die verbraucht werden können, und solchen, bei denen ein Verbrauch durch den Beschenkten ausgeschlossen ist. Als Faustregel ist diesbezüglich festzuhalten, dass Grundstücke als nicht verbrauchbar anzusehen sind. Alle anderen Vermögenswerte fallen unter die Regelung des § 2325 Abs. 2 Satz 1 BGB.

Bei den Vermögenswerten, die verbraucht werden können, ist bei der Berechnung des Pflichtteilsergänzungsanspruchs auf den Wert abzustellen, den der Vermögenswert zum Zeitpunkt des Vollzuges der Schenkung hatte. Bei den nicht verbrauchbaren Vermögenswerten, d.h. den Grundstücken, ist der jeweils niedrigste Wert der Berechnung des Pflichtteilsergänzungsanspruchs zugrundezulegen. D.h., wenn der Wert des Grundstückes zum Zeitpunkt des Vollzuges der Schenkung geringer war, als zum Zeitpunkt des Erbfalls, so ist der Berechnung des Pflichtteilsergänzungsanspruchs der Wert zum Zeitpunkt des Vollzuges der Schenkung zugrundezulegen.

Hierbei ist aber zu beachten, dass der Wert des Grundstücks zum Zeitpunkt des Vollzuges der Schenkung um den inflationsbedingten Kaufkraftverlust zu bereinigen ist. Liegt der Wert des Grundstückes zum Zeitpunkt des Erbfalls unter dem Wert zum Zeitpunkt des Vollzuges der Schenkung, so ist der Wert zum Zeitpunkt des Erbfalls der Berechnung des Pflichtteilsergänzungsanspruchs zugrundezulegen. Diese Regelung wird als Niederstwertprinzip bezeichnet.

Wenn das Grundstück zum Zeitpunkt des Vollzuges der Schenkung mit einem Nießbrauchsrecht oder einem Wohnrecht belastet war, so ist der Wert dieser Rechte vom Wert des Grundstücks zum Zeitpunkt des Vollzuges der Schenkung abzuziehen.

Bei der Berechnung des Wertes des Nießbrauchs oder des Wohnrechtes kommt es grundsätzlich nicht darauf an, wie lange dieses Recht tatsächlich ausgeübt wurde. Vielmehr ist nach der aktuellen Rechtsprechung darauf abzustellen, wie lange das Recht nach Maßgabe der aktuellen Sterbetabellen hätte ausgeübt werden können. Die Berechnung des Wertes beruht somit auf einer abstrakten Annahme, ohne dass es auf die tatsächliche Dauer der Ausübung des Rechtes ankommt.

Lediglich die Fälle, bei denen von einem Rechtsmissbrauch auszugehen ist, sind von diesem Grundsatz ausgenommen. Rechtsmissbräuchlich ist insbesondere die Berechnung des Wertes des vorbehaltenen Rechtes auf der Grundlage der allgemein Sterbetabellen, wenn zum Zeitpunkt der Einräumung des Nießbrauchs oder des Wohnrechtes bereits von einer nur noch kurzen Lebenserwartung des Erblassers auszugehen war.

Sonderfälle des Pflichtteilsergänzungsanspruches

Neben der Vornahme von Schenkungen im Sinne des BGB kann der Erblasser zu Lebzeiten Verfügungen zu Gunsten Dritter vornehmen, die vom Schenkungsbegriff des Pflichtteilsergänzungsanspruches nicht unmittelbar erfasst werden. Da auch in diesen Fällen die Gefahr besteht, dass der Pflichtteilsanspruch durch diese Verfügungen unterlaufen wird, wendet die Rechtsprechung die für den Pflichtteilsergänzungsanspruch entwickelten Grundsätze auch auf diese Verfügungen des Erblassers entsprechend an. Im wesentlichen handelt es sich hierbei um die folgenden Fallgruppen:

- Lebensversicherungen

- Unbenannte Zuwendungen zwischen Eheleuten

- Gesellschaftsrechtliche Abfindungs- und Nachfolgeklausel

- Spenden

- Pflichtteilsverzicht des Vorerben

1) Lebensversicherungen

Schließt der Erblasser eine Lebensversicherung ab, so kann er bestimmen, dass eine andere Person die Leistungen aus dem Lebensversicherungsvertrag im Falle seines Todes erhält. Damit erfolgt die Zahlung der Lebensversicherung an die begünstigte Person aufgrund des Lebensversicherungsvertrages. Es handelt sich um einen Vertrag zu Gunsten eines Dritten. Die Vermögenszuwendung erfolgt somit nicht aufgrund der erbrechtlichen Folgen des Todes des Erblassers, sondern auf der Grundlage des Lebensversicherungsvertrages. Es handelt sich um eine Zahlung der Lebensversicherung und nicht um den Erwerb eines Nachlasswertes.

Dem Begünstigten wird allerdings die Leistung aus der Lebensversicherung durch die entsprechende Verfügung des Erblassers unentgeltlich zugewandt. Es stellt sich daher die Frage, inwieweit diese Zuwendung im Rahmen des Pflichtteilsergänzungsanspruches zu berücksichtigen ist.

Die unterschiedlichen Rechtsauffassungen, die diesbezüglich in der Vergangenheit vertreten wurden, sind durch die neuerliche Rechtsprechung des Bundesgerichtshofes überholt.

Erlangt ein Dritter im Erbfall aufgrund eines Lebensversicherungsvertrages Leistungen einer Lebensversicherung des Erblassers, so ist im Rahmen des Pflichtteilsergänzungsanspruches nur dasjenige zu berücksichtigen, was sich zum Zeitpunkt des Erbfalls bereits im Vermögen des Erblassers befand, d.h. der so genannte Rückkaufwert der Lebensversicherung zum Zeitpunkt des Erbfalls.

Dieser Rückkaufwert kann Gegenstand des Pflichtteilsergänzungsanspruches sein. Aus der Rechtsprechung des Bundesgerichtshofes ergibt sich somit, dass die Differenz zwischen dem Rückkaufwert und der Leistung der Lebensversicherung an dem Begünstigten nicht unter den Pflichteilsergänzungsanspruch fällt. Hinsichtlich dieser Wertdifferenz muss der Begünstigte keinerlei Ausgleichszahlungen an den Pflichtteilsberechtigten vornehmen.

2) Unbenannte Zuwendungen zwischen Eheleuten

Wendet ein Ehepartner dem anderen Ehepartner, in Erwartung der weiteren Fortsetzung der Ehe, einen Vermögensvorteil unentgeltlich zu, so geht die Rechtsprechung zum Familienrecht nicht davon aus, dass es sich um eine Schenkung handelt. Die Vermögenszuwendung wird vielmehr als so genannte unbenannte Zuwendung zwischen den Eheleuten behandelt, auf die das Schenkungsrecht nicht anwendbar ist.

Die rechtliche Figur der unbenannten Zuwendung zwischen Eheleuten wurde von der Rechtsprechung entwickelt, nachdem der historische Gesetzgeber die Regelungen zum Pflichtteilsergänzungsanspruch bereits gesetzlich fixiert hatte. Aus diesem Grunde werden die unbenannten Zuwendungen zwischen Eheleuten erbrechtlich als Schenkungen im Sinne des § 2325 Abs. 3 BGB behandelt.

Damit steht dem Pflichtteilsberechtigten auch hinsichtlich dieser unbenannten Zuwendungen zwischen Eheleuten ein Pflichtteilsergänzungsanspruch zu. Hierbei ist insbesondere zu beachten, dass die Rechtsprechung davon ausgeht, dass die 10-Jahresfrist hinsichtlich der unbenannten Zuwendungen zwischen Eheleuten nicht mit Vollzug der Zuwendung ausgelöst werden. Damit fallen die unbenannten Zuwendungen zwischen Eheleuten uneingeschränkt in den Pflichtteilsergänzungsanspruch. Auf den Zeitpunkt der Zuwendung kommt es nicht an.

3) Gesellschaftsrechtliche Abfindungs- und Nachfolgeklausel

Bei Personengesellschaften wird durch Abfindungsklauseln häufig geregelt, dass für den Fall, dass ein Mitgesellschafter durch Tod aus der Gesellschaft ausscheidet, ein entsprechender Abfindungsanspruch gegenüber den verbleibenden Mitgesellschaftern nicht besteht. Diese erlangen damit durch den Tod des Mitgesellschafters dessen Gesellschaftsanteil. Mit den so genannten Nachfolgeklauseln kann bei Personengesellschaften wirksam geregelt werden, dass eine bestimmte Person im Erbfall den Erblasser als Mitgesellschafter ersetzt. Diese Person wird dann Mitgesellschafter, ohne hierfür eine entsprechende Gegenleistung erbringen zu müssen.

In beiden Fällen stellt sich die Frage, wie mit den Folgen dieser gesellschaftsrechtlichen Regelungen im Erbfall umgegangen werden soll, wenn Gegenleistungen nicht vereinbart sind und damit eventuell eine Schenkung vorliegt.

a) Abfindungsklausel

Im Falle der so genannten Abfindungsklauseln ist die Rechtslage umstritten. Der Bundesgerichtshof vertritt diesbezüglich aber die Auffassung, dass eine Schenkung dann nicht vorliegt, wenn der Ausschluss einer Abfindung für den Fall des Ausscheidens aus der Gesellschaft durch den Tod für alle Gesellschafter gilt. Für alle übrigen Fallkonstellationen ist die Rechtslage umstritten.

b) Nachfolgeklauseln

Hinsichtlich der Nachfolgeklauseln wird darauf abgestellt, ob der Erbe aufgrund der Nachfolgeklauseln als persönlich haftender Gesellschafter Mitglied der Gesellschaft wird. In diesem Fall geht die Rechtsprechung davon aus, dass eine Schenkung nicht vorliegt, da der Erbe mit den Haftungsrisiken, die sich aus seiner Gesellschafterstellung ergeben, belastet wird. Auf diese Fälle sind somit Pflichtteilsergänzungsansprüche nicht anwendbar. Anders verhält es sich, wenn der Erbe lediglich eine Gesellschafterstellung erlangt, die sich nicht mit Haftungsrisiken für den Erben verbinden.

4) Spenden

Von der Rechtsprechung wurde teilweise die Auffassung vertreten, dass es sich bei Spenden zu Gunsten einer juristischen Person, die das Ziel verfolgt, gemeinnützige Zwecke zu fördern, nicht um eine Schenkung handeln soll.

Diesbezüglich hat der Bundesgerichtshof eindeutig Position bezogen und diese Rechtsauffassung verworfen. Nach der Rechtsprechung des Bundesgerichtshofes sind Spenden auch dann als Schenkungen im Sinne des § 2325 Abs. 3 BGB zu behandeln, wenn sie zu Gunsten gemeinnütziger Organisationen geleistet werden. Auch diese Spenden unterfallen damit dem Pflichtteilsergänzungsanspruch, da sie als Schenkungen geeignet sind, den Pflichtteilsanspruch des Enterbten zu beeinträchtigen.

Für den Erblasser bedeutet dies, dass er hinsichtlich lebzeitiger Verfügungen in Form von Spenden eventuell später entstehende Pflichtteilsproblematik nicht aus dem Auge verlieren darf. Gegebenenfalls muss der Erblasser versuchen, mit den betroffenen Erben diesbezüglich entsprechende Pflichtteilsverzichtsverträge abzuschließen.

5) Pflichtteilsverzicht des Vorerben

Verzichtet der Vorerbe gegenüber dem Nacherben auf seine Pflichtteilsansprüche, so erfolgt dieser Verzicht im Regelfall ohne eine entsprechende Gegenleistung des Nacherben. Obwohl der Verzicht damit unentgeltlich erfolgt, liegt nach der Rechtsprechung keine Schenkung im Sinne des § 2325 Abs. 3 BGB vor. Der Verzicht des Vorerben auf seine Pflichtteilsansprüche gegenüber dem Nacherben führt somit nicht zu entsprechenden Pflichtteilsergänzungsansprüchen.